ใกล้จะเป็นวันขึ้นปีใหม่ 2025 ซะแล้ว ก่อนจะข้ามปีมีข่าวเรื่องประกันสุขภาพจะเปลี่ยนเป็นแบบ Co-Payment ในต้นปีหน้า บทความนี้เผื่อช่วยให้หลายคนเข้าใจประกันสุขภาพแบบใหม่นี้ได้ดียิ่งขึ้นกันค้าบบ 😁

- ข่าวเรื่องประกันสุขภาพแบบ Co-Payment

- ทำไมต้องเปลี่ยน แบบเดิมไม่ได้หรอ?

- อนาคตสำหรับประกันสุขภาพ

- ความแตกต่างระหว่าง Co-Payment vs Deductible

- สรุปเรื่องข่าว Co-Payment

ข่าวเรื่องประกันสุขภาพแบบ Co-Payment

จากข่าวที่ได้มีการพูดถึงกันเป็นวงกว้างตาม social media เมื่อเดือนก่อนพูดถึงการร่วมจ่ายของผู้ซื้อประกันสุขภาพ (Co-Payment) ของคนที่ถือประกันสุขภาพรายบุคคลแบบเหมาจ่าย

โดยได้พูดถึงการเห็นพ้องร่วมกับสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) และสมาคมประกันชีวิตไทยในการขอความชัดเจนเรื่องการวางกรอบ Co-Payment รวมถึงการอัตราการเคลมของโรค Simple Diseases ที่เยอะขึ้น

สาเหตุที่กล่าวอ้างโดยหลักจะมาจากเรื่องของการเคลม Simple Diseases ที่เยอะขึ้นจนทำให้เกิด Loss Ratio กับทางบริษัทรับประกันภัยต่างๆ ทำให้ต้นทุนการรับประกันสูงขึ้นอย่างชัดเจน ผนวกกับเรื่องของอัตราเงินเฟ้อซึ่งยิ่งเป็นในส่วนของทางการแพทย์จะมีอัตราที่สูงกว่าตลาดการเงินปกติด้วย

อาจจะกล่าวได้ว่า Loss Ratio ที่สูงขึ้นมาจากสาเหตุหลักๆ คือ การเคลมโรคเล็กๆ น้อยๆ ที่ไม่ต้องนอนโรงพยาบาลหรือที่เรียกว่า Simple Diseases และค่ารักษาพยาบาลที่สูงขึ้นจากเดิม

อย่างไรก็ตามเรื่องของนโยบายการจ่ายร่วม (Co-Payment) หรือการรับผิดชอบส่วนแรก (Deductible) นั้นมีการกำหนดไว้อยู่แล้วในกรมธรรม์ New Health Standard ซึ่งเคยมีการหารือกันก่อนหน้านี้แล้ว

ข้อสรุปจากการหารือดังกล่าวส่งผลให้เกิดข้อสรุปได้ดังนี้

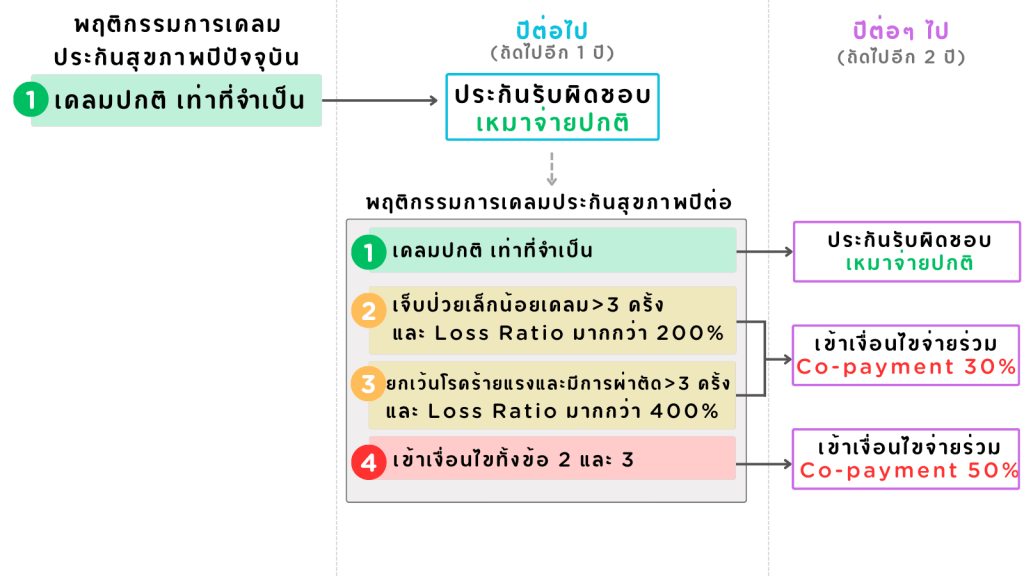

- หากบริษัทใช้เงื่อนไข Co-payment กับบุคคลที่ไม่ได้มีการทำเคลม Simple Diseases หรือไม่มีการเคลมเกิน Loss Ratio ที่กำหนดมาก่อน จะต้องลดเบี้ยในอัตราส่วนที่ร่วมจ่ายด้วย

- กำหนดให้ Co-Pay 30% กรณีมีเคลม Simple Diseases 3 ครั้งขึ้นไป และอัตราความเสียหาย (Loss Ratio) > 200%

- กำหนดให้ Co-Pay 30% กรณีมีเคลมทุกประเภท ยกเว้นโรคร้ายแรงและผ่าตัดใหญ่ 3 ครั้งขึ้นไป และ Loss Ratio > 400%

- กำหนดให้ Co-Pay 50% กรณีเข้าเงื่อนไขที่ 2 และ 3 ตามที่กล่าวมา

Simple Diseases คืออะไร

การป่วยเล็กน้อยทั่วไป โดยสามารถรักษาแบบผู้ป่วยนอกได้ หรือกล่าวคือไม่จำเป็นต้องนอนโรงพยาบาล อาจจะให้ยากลับไปกินแล้วนอนพักอยู่บ้านก็สามารถจะหายได้เลย (คนอยากจะลางาน ทำไมต้องขัดงี้ 😜)

โดยมีคปภ.และสมาคมประกันชีวิตไทยร่วมกันพิจารณาและแบ่งเป็นกลุ่มโรคป่วยเล็กน้อยทั่วไปเพื่อลดการนอนโรงในโรงพยาบาล โดยมีดังนี้

- ติดเชื้อทางเดินหายใจส่วนบน

- ไข้หวัดใหญ่

- ท้องเสีย

- เวียนศีรษะ

- ไข้ไม่ระบุสาเหตุ

- ปวดหัว

- กล้ามเนื้ออักเสบ

- ภูมิแพ้

- โรคกระเพราะอาหารอักเสบและกรดไหลย้อน

ทำไมต้องเปลี่ยน แบบเดิมไม่ได้หรอ?

หลักการทำงานของธุรกิจประกันภัยคือการนำเบี้ยประกันภัยของคนจำนวนมากมาหาค่าเฉลี่ยความเสี่ยงที่จะเกิดการเคลมขึ้น ไม่ว่าจะเป็นเพศ อายุ โรคประจำตัวรวมถึงความเสี่ยงอื่นๆ ในชีวิตประจำวันของลูกค้าเอง

เนื่องด้วยมันมีกลุ่มคนประเภทเอะอะก็ขอนอนไว้ก่อน ทำให้เกิดการเคลมด้วยโรค Simple Diseases มากขึ้นจนมีข่าวล่าสุด แต่ก็เข้าใจเหตุผลได้

- ประกันสุขภาพที่มี OPD อยู่ในแผนประกันสุขภาพรายบุคคลเบี้ยแพง!

- คนทั่วไปเข้าถึงประสุขภาพประเภทที่มี OPD ได้ยาก

- ไม่มีประกันกลุ่มคอย support กรณีรักษาตัวเป็นผู้ป่วยนอก มีแต่สิทธิการรักษาแบบผู้ป่วยใน งั้นขอนอนก่อนละกันนะหมออออ~! 🤧

แต่ก็จะมีคนที่เคลมด้วยโรคที่จะต้องนอนโรงพยาบาลจริงๆ ซึ่งหากตามข่าวก็จะมีการยกเว้นกรณีสำหรับคนที่เคลมค่ารักษาพยาบาลด้วยโรคร้ายแรง

ผลที่เกิดขึ้นคือ ต้นทุนที่ถูกเฉลี่ยก่อนรับประกันตอนแรกขยับสูงขึ้นจากเดิม อัตราการเคลมที่เยอะขึ้น ส่งผลให้เบี้ยทั้งระบบทุกคนต้องเพิ่มขึ้น ซวยเต็มๆ

แต่ก็น่าเห็นใจนะครับ หากมองในแง่ธุรกิจ บริษัทที่ดำเนินงานแล้วไม่ได้กำไร จะยังมีใครอยากทำอยู่ จริงไหมครับ?

เรียกได้ว่าถือเป็นการปรับตัวของทางภาคธุรกิจรับประกันภัย แต่ก็ไม่ใช่เรื่องใหม่ เพราะบางประเทศการรับประกันภัยแบบ Co-Payment ก็เป็นเรื่องปกติ

เช่นกันในส่วนของมุมประผู้รับประชาชนก็จะต้องปรับตัวเข้ากับรูปแบบการรับประกันใหม่แบบใหม่ โดยจะส่งผลให้

- การเคลมด้วยเหตุเล็ก เหตุน้อยลดลง หากจำนวนการเคลมยังคงมากอยู่อาจจะโดนเพ่งเล็งบังคับใช้นโยบายการจ่ายค่ารักษาร่วม

- เบี้ยประกันภัยมีการปรับขึ้น-ลงตามอัตราส่วน Co-Payment

อนาคตสำหรับประกันสุขภาพ

เกริ่นมาถึงตรงนี้แล้วหลายๆ คนอาจจะคิดว่า โอเค! ฉันต้องเตรียมใจที่จะเจอกับประกันสุขภาพจ่ายร่วมแบบใหม่นี้แล้วแหละ ใจเย็นนนะค้าบบ!

หลายคนที่อ่านๆ ข่าวตาม social media ข่าวนี้กันค่อนข้างเยอะ อยากให้ลองอ่านความน่าจะเป็นที่จะเกิดขึ้นให้หมดเสียก่อนจึงตัดสินใจอีกทีนะ

ซึ่งรูปแบบเป็นของประกันสุขภาพแบบใหม่ยังไม่ประกาศข้อสรุปเป็นที่แน่ชัด แต่หลายๆ คนก็ออกมาให้ความเห็นถึงความน่าจะเป็น (possibility) โดยสรุปมาให้แบ่งเป็น 2 ประเภท

1.) สำหรับกรณีการต่ออายุประกันสุขภาพ โดยเงื่อนไขการต่ออายุประกันสุขภาพจะแบ่งออกเป็นเงื่อนไขได้ ดังนี้

เพื่อให้ง่ายต่อความเข้าใจจะอธิบายได้ดัง flow chart ดังรูป

2.) สำหรับคนที่จะทำประสุขภาพใหม่ หลังมีการกำหนดนโยบายการรับผิดชอบค่ารักษาพยาบาลร่วมแบบ Co-Payment

I. บริษัทประกันเปลี่ยนนโยบายเป็นการจ่ายค่ารักษาแบบ Co-Payment ทั้งหมดสำหรับทุกคนโดยไม่มีเงื่อนไข ส่งผลให้

- ผู้ที่ทำประกันหลังจากนี้จะต้องจ่ายค่าใช้จ่ายบางส่วน 10-30% ตามที่บริษัทประกันกำหนด

- เบี้ยประกันสุขภาพจะถูกลงตามสัดส่วนที่ Co-Payment กำหนด บริษัทประกันรับผิดชอบน้อยลง ลูกค้าจ่ายน้อยลงตาม ทำให้ส่วนนึงประชาชนที่มีความสนใจอยากจะทำประกันสุขภาพจริงๆ สามารถเข้าถึงได้ง่ายขึ้น

II. ไม่มีการนำนโยบาย Co-Payment มาใช้กำหนดการจ่ายค่ารักษาพยาบาลสำหรับประกันสุขภาพปีแรก แต่พฤติกรรมการเคลมค่ารักษาพยาบาลจะมีผลต่อการกำหนด Co-Payment ในปีถัดไปแทน

ตัวอย่างการคำนวณค่ารักษาแบบจ่ายร่วม co-payment

ประกันสุขภาพเหมาจ่าย 5 ล้านบาท กำหนด co-payment ที่ 30%

หากค่าใช้จ่ายในการรักษาอยู่ที่ 100,000 บาท

ลูกค้าจะต้องจ่าย 30% = 30,000 บาท

บริษัทประกันจะจ่ายส่วนที่เหลือ 70% = 70,000 บาท

โดยรวมแล้วยังบอกได้ว่าเป็นความน่าจะเป็น (possibility) ของประกันสุขภาพเท่านั้น ยังไม่มีใครรู้แน่ชัดว่าจะเปลี่ยนนโยบายไปในทิศทางใด

แต่ที่แน่ๆ คือ หลังจากนี้พฤติกรรมการเคลมประกันสุขภาพจะเข้ามามีผลต่อการกำหนดนโยบายการจ่ายร่วมหรือ Co-Payment อย่างแน่นอน

ความแตกต่างระหว่าง Co-Payment vs Deductible

หลายๆ คนอาจจะเคยได้ยินเรื่องของการรับผิดส่วนแรกหรือ Deductible จากเหตุการณ์ประกันเด็กปิดแบบประกันสุขภาพเหมาจ่ายเหลือเพียงแบบประกันสุขภาพแบบรับผิดส่วนแรกเพียงอย่างเดียว (Deductible)

การรับผิดชอบส่วนแรก (Deductible)

บริษัทประกันจะจ่ายค่ารักษาพยาบาลส่วนที่เกินจากมูลค่าที่กำหนดตอนทำประกันแรก เช่น กำหนด Deductible ที่ 10k, 30k เป็นต้น หากค่ารักษาพยาบาลไม่เกินจำนวนที่กำหนด ลูกค้าจะเป็นคนรับผิดชอบค่ารักษาทั้งหมด

การจ่ายค่ารักษาพยาบาลร่วม (Co-Payment)

ผู้เอาประกันหรือลูกค้าที่ใช้สิทธิเข้ารักษาพยาบาลจะต้องมีส่วนร่วมในการรับผิดชอบค่ารักษาพยาบาลของตนตามสัดส่วนที่บริษัทประกันภัยกำหนด

ตัวอย่างที่ 1

รับผิดส่วนแรก Deductible

- ค่ารักษา 50,000 บาท

- Deductible ที่ 20,000 บาท

- ลูกค่าจ่าย 20,000 บาท

- บริษัทจ่าย 30,000 บาท

การจ่ายร่วม Co-Payment

- ค่ารักษา 50,000 บาท

- อัตรา Co-Payment ที่ 30%

- ลูกค้าจ่ายร่วมที่ 15,000 บาท

- บริษัทจ่าย 35,000 บาท

ตัวอย่างที่ 2

รับผิดส่วนแรก Deductible

- ค่ารักษา 100,000 บาท

- Deductible ที่ 20,000 บาท

- ลูกค่าจ่าย 20,000 บาท

- บริษัทจ่าย 80,000 บาท

การจ่ายร่วม Co-Payment

- ค่ารักษา 100,000 บาท

- อัตรา Co-Payment ที่ 30%

- ลูกค้าจ่ายร่วมที่ 30,000 บาท

- บริษัทจ่าย 70,000 บาท

สรุปเรื่องข่าว Co-Payment

จากข่าวที่ออกมาจนถึง ณ วันนี้ยังไม่มีการยืนยันเรื่องการเปลี่ยนนโยบายเป็นแบบจ่ายค่ารักษาพยาบาลร่วม Co-Payment ตามข่าวที่กำหนด

ความน่าจะเป็นที่จะเกิดขึ้นได้ต่อไปของประกันสุขภาพ

- สำหรับเบี้ยประกันสุขภาพปีต่ออายุ จะต้องพิจารณาพฤติกรรมการเคลมประกันสุขภาพระหว่างปี เพื่อปรับใช้นโยบาย Co-Payment

- Co-Payment 30% – กรณีมีเคลม Simple Diseases มากกว่า 3 ครั้ง และ Loss Ratio มากกกว่า 200%

- Co-Payment 30% – กรณีเคลมทุกประเภท(ยกเว้นโรคร้ายแรง) และการผ่าตัดใหญ่ 3 ครั้งขึ้นไป และ Loss Ratio มากกว่า 400%

- Co-Payment 50% – ถ้าเข้าเงื่อนไขทั้ง 2 ข้อที่กล่าวมาทั้งหมด

- สำหรับผู้ที่จะทำประกันสุขภาพหลังจากคปภ.ประกาศใช้

- หากนโยบายการจ่ายร่วมกำหนดให้ใช้กับทุกคน ในส่วนของเบี้ยประกันสุขภาพจะถูกลง ตามสัดส่วนของการกำหนดอัตราการจ่าย Co-Payment ก็ในเมื่อเขารับผิดชอบเราน้อย เราก็จ่ายน้อยลง!🙂↕️

- หากนโยบายการจ่ายร่วมกำหนดให้ใช้เฉพาะเบี้ยปีต่อ ทุกคนสามารถทำประกันสุขภาพและได้สิทธิเหมาจ่ายปกติ เพียงแต่พฤติกรรมการเคลมประกันสุขภาพจะมีผลกับนโยบายปีถัดไปแทน

ส่วนตัวแล้ว หากใครที่มองว่าประกันสุขภาพเป็นเรื่องสำคัญที่ขาดไม่ได้เลย แล้วเป็นกังวลเรื่องข่าวที่จะเกิดขึ้น คำแนะนำคือ

หากคนที่มี Budget ไม่ได้ติดปัญหาเรื่องงบ ทำไปเถอะครับ ไม่ต้องนั่งกังวล

สิ่งที่ต้องกังวลมากกว่าคือเรื่องสุขภาพของตัวเองว่าสามารถทำประกันสุขภาพให้คุ้มครองได้ครบถ้วนไม่ยกเว้นโรคใดใด เพราะถึงมีนโยบายการจ่ายร่วมเข้ามา ประกันสุขภาพก็ยังมีความจำเป็นสำหรับเราอยู่ดี

คนที่ไม่ได้มีการวางแผนมาล่วงหน้าสำหรับการทำประกันสุขภาพ แต่พอเห็นข่าวนี้แล้วตกใจ ไม่ต้องตกใจนะครับ ปีหน้ายังมีเวลาให้วางแผนก็ควรจะรีบวางแผนแต่เนิ่นๆ เนื่องด้วยสุขภาพทุกคนมีความไม่แน่นอน

สำหรับคนที่ยังรอและกำลังเตรียมพร้อมเพื่อจะมีโอกาสทำประกัน และติดตามข่าวนี้เป็นเรื่องที่ดี เราเป็นกำลังใจให้ครับ ไม่ต้องรอพร้อมมาก เอาแค่ไม่เดือดร้อนก็พอ เพราะโรคยังไม่เคยจะรอให้เราพร้อมรับมือเลย แฮ่!👻

คนทำประกันมีไว้เพื่ออุ่นใจ ไม่ได้มีไว้ให้กังวล!

อย่างไรก็ตามยังคงต้องคอยติดตามข่าวของคปภ.ตอนต้นปี 2025 อีกทีนึง

Ps. หากใครที่อ่านชื่อชอบบทความหรืออยากแชร์ความคิดเห็น สามารถ comment เพื่อแลกเปลี่ยนความคิดเห็นกันได้เลยนะคร้าบ ส่วนใครที่อยากติดตามบทความใหม่ๆ ก็สามารถเพิ่ม email ด้านล่างได้เลยเช่นกันค้าบ☺️

Leave a comment